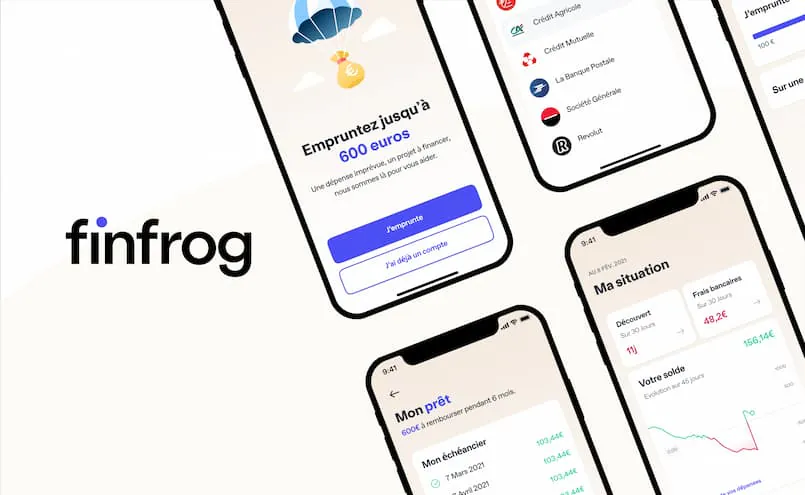

Le mini prêt Finfrog est une solution de financement rapide, pensée pour les Français qui ont besoin de liquidités en peu de temps. La demande se fait entièrement en ligne, sans dossier papier à envoyer.

Finfrog propose un crédit de petite taille, idéal pour faire face à un imprévu ou financer un projet du quotidien. La réponse est communiquée en moins de 24 heures.

Cet organisme de financement est agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 17898. Il est également immatriculé à l’ORIAS en tant qu’Intermédiaire en Financement Participatif.

Depuis sa création, Finfrog a financé plus de 500 000 projets en France. Sa technologie repose sur l’Open Banking pour analyser la solvabilité des emprunteurs de façon rigoureuse.

Le mini prêt Finfrog s’adresse à une large clientèle : salariés en CDI, freelances, retraités ou étudiants peuvent faire une demande. L’objectif est de rendre le crédit accessible au plus grand nombre.

Ce guide vous explique en détail le fonctionnement du mini prêt Finfrog, les conditions à remplir, les étapes de la demande et les points de vigilance à connaître avant de vous engager.

Qu’est-ce que le mini prêt Finfrog ?

Le mini prêt Finfrog est un crédit à la consommation de faible montant, accessible en ligne. Il est conçu pour répondre rapidement aux besoins financiers du quotidien.

Contrairement aux prêts personnels classiques proposés par les banques traditionnelles, le mini prêt Finfrog est traité intégralement sur internet. Aucune agence à visiter, aucun document à imprimer.

Les projets les plus souvent financés via Finfrog sont les pièces auto et frais d’entretien, l’achat de meubles ou d’électroménager, et la gestion de dépenses imprévues ou de trésorerie.

Un crédit encadré par la réglementation française

Finfrog exerce ses activités dans un cadre légal strict. La société est agréée comme société de financement par l’ACPR et immatriculée à l’ORIAS sous le numéro 16003680.

Le TAEG maximum appliqué sur les prêts proposés par Finfrog est de 23,4 %. Ce taux est mentionné de façon transparente avant tout engagement contractuel.

Finfrog rappelle systématiquement que tout crédit doit être remboursé et invite ses clients à vérifier leur capacité de remboursement avant de souscrire un prêt.

Comment faire une demande de mini prêt Finfrog ?

La demande de mini prêt Finfrog se déroule en quatre étapes simples, qui peuvent être réalisées depuis un smartphone, une tablette ou un ordinateur.

- Remplir le formulaire en ligne : la demande prend environ 5 minutes. Aucun dossier papier n’est requis.

- Obtenir une réponse : Finfrog communique sa décision par e-mail et par SMS en moins de 24 heures, hors week-end et jours fériés.

- Valider le contrat : en cas d’acceptation, l’emprunteur reçoit un e-mail d’invitation pour valider son contrat en quelques clics.

- Recevoir les fonds : une fois le contrat signé, les fonds sont débloqués instantanément. Ils arrivent généralement sur le compte en quelques minutes, selon la banque du client.

Les documents nécessaires pour la demande

Pour constituer une demande de mini prêt Finfrog, trois éléments sont indispensables. Leur préparation à l’avance permet d’accélérer le traitement du dossier.

- Une pièce d’identité en cours de validité : passeport, carte nationale d’identité ou titre de séjour.

- Une carte bancaire : elle servira au prélèvement automatique des mensualités.

- Les identifiants de connexion au compte bancaire : ces données sont utilisées dans le cadre de l’Open Banking pour analyser les relevés des trois derniers mois. Finfrog n’y a pas accès directement ; les informations sont chiffrées via Powens, établissement de paiement agréé.

Remboursement et conditions du mini prêt Finfrog

Finfrog propose plusieurs options de remboursement pour s’adapter à la situation financière de chaque emprunteur. Selon le montant emprunté, il est possible de rembourser en 3, 4 ou 6 mensualités.

Les mensualités sont prélevées automatiquement sur la carte bancaire renseignée lors de la demande. L’emprunteur peut choisir, au moment de la souscription, la date de prélèvement qui lui convient le mieux.

Finfrog affiche clairement le coût total du crédit et le TAEG avant toute signature. Il n’existe pas de frais cachés ni de frais de dossier. La tarification est transparente dès la simulation.

Tableau récapitulatif des principales caractéristiques

| Caractéristique | Détail |

|---|---|

| Type de crédit | Mini prêt à la consommation |

| Démarche | 100 % en ligne |

| Durée de la demande | Environ 5 minutes |

| Délai de réponse | Moins de 24h (hors week-end et jours fériés) |

| Déblocage des fonds | Instantané après validation du contrat |

| Options de remboursement | 3, 4 ou 6 mensualités |

| TAEG maximum | 23,4 % |

| Frais de dossier | Aucun |

| Agrément ACPR | n° 17898 |

Sécurité des données et Open Banking chez Finfrog

Finfrog accorde une importance particulière à la protection des données personnelles et bancaires de ses clients. La plateforme utilise une connexion sécurisée HTTPS et un chiffrement RSA des données.

Les identifiants bancaires fournis par l’emprunteur ne sont pas stockés par Finfrog. Ils transitent via Powens, un établissement de paiement agréé, dans le respect du cadre réglementaire de l’Open Banking et du RGPD.

Les transactions de remboursement sont gérées par MangoPay SA, un prestataire de services de paiement reconnu. Cette architecture garantit la séparation des flux financiers et la sécurité des opérations.

L’analyse de solvabilité : un processus rigoureux

Avant d’accorder un mini prêt, Finfrog examine de façon systématique la capacité de remboursement de chaque demandeur. Cette étude repose sur l’analyse des relevés bancaires des trois derniers mois.

Cette approche responsable vise à éviter le surendettement. Finfrog s’engage à ne financer que les projets compatibles avec la situation financière réelle de l’emprunteur.

Le processus d’analyse automatisé permet de traiter les dossiers rapidement tout en maintenant un niveau d’examen approfondi. C’est ce qui explique la rapidité des réponses affichées par la plateforme.

Pour qui est fait le mini prêt Finfrog ?

Le mini prêt Finfrog est accessible à une grande variété de profils. La plateforme a été conçue pour ne pas se limiter aux seuls salariés en contrat à durée indéterminée.

Freelances, auto-entrepreneurs, étudiants, retraités et travailleurs à temps partiel peuvent également soumettre une demande. L’éligibilité est évaluée au cas par cas, sur la base de l’analyse bancaire réalisée via l’Open Banking.

Ce positionnement répond à une réalité économique : selon les statistiques de l’INSEE citées par Finfrog, environ 50 % des Français vivent avec moins de 2 147 euros nets par mois, et beaucoup se retrouvent en difficulté financière en milieu de mois.

Le mini prêt Finfrog se présente alors comme une alternative rapide au découvert bancaire ou aux solutions informelles, avec un cadre contractuel clair et des remboursements prévisibles.

Conclusion : le mini prêt Finfrog est-il fait pour vous ?

Le mini prêt Finfrog est une option à considérer si vous avez besoin de financer rapidement un imprévu ou un petit projet, sans démarche administrative complexe. La procédure entièrement en ligne, la réponse en moins de 24 heures et la transparence des tarifs sont ses atouts majeurs.

Cependant, comme pour tout crédit à la consommation, il convient d’évaluer soigneusement sa capacité de remboursement avant de s’engager. Un TAEG pouvant atteindre 23,4 % signifie que le coût total du crédit peut être significatif, surtout si le montant emprunté est élevé ou la durée prolongée.

Si votre projet correspond à un besoin ponctuel, de court terme, et que votre situation financière vous permet d’honorer les mensualités prévues, le mini prêt Finfrog peut constituer une réponse efficace et sécurisée.